Весна оказалась богатой на вести с Родины: уведомления о зарубежных счетах, предоставление выписок со счетов, налог на ипотеку за рубежом и др. Мы уехали, а Родина о нас помнит! Паники среди живущих в Чехии россиян это навело немало, вопросы сыпались как из рога изобилия и потому попробуем пошагово разобраться, так ли страшен волк.

Больше всего хлопот постоянно живущим в Чехии создает появление понятия налогового резидента, из-за которого поездка на выходные к родителям в Россию может вылиться в многочисленные походы в налоговую с нотариально заверенными выписками с чешского счета. Без счета ведь не может обойтись студент чешского вуза. А это я еще не вспомиинаю об уведомлении ФМС о ВНЖ, ПМЖ или гражданстве, там поныне темный лес и нет четких инструкций о том, должны студенты подавать документы или не должны.

Валютный резидент России

В 2012 году в ст. 1 закона «О валютном регулировании» появилось злободневное ныне понятие валютного резидента:

6) резиденты:

а) физические лица, являющиеся гражданами Российской Федерации, за исключением граждан Российской Федерации, постоянно проживающих в иностранном государстве не менее одного года, в том числе имеющих выданный уполномоченным государственным органом соответствующего иностранного государства вид на жительство, либо временно пребывающих в иностранном государстве не менее одного года на основании рабочей визы или учебной визы со сроком действия не менее одного года или на основании совокупности таких виз с общим сроком действия не менее одного года;

Говоря простым языком, если вы ездили в Россию хотя бы один день в году на каникулы, то вы являетесь валютным резидентом в данном году. Ранее валютными резидентами любые проживающие за рубежом россияне не являлись.

Уведомление о зарубежных счетах и движениях по ним

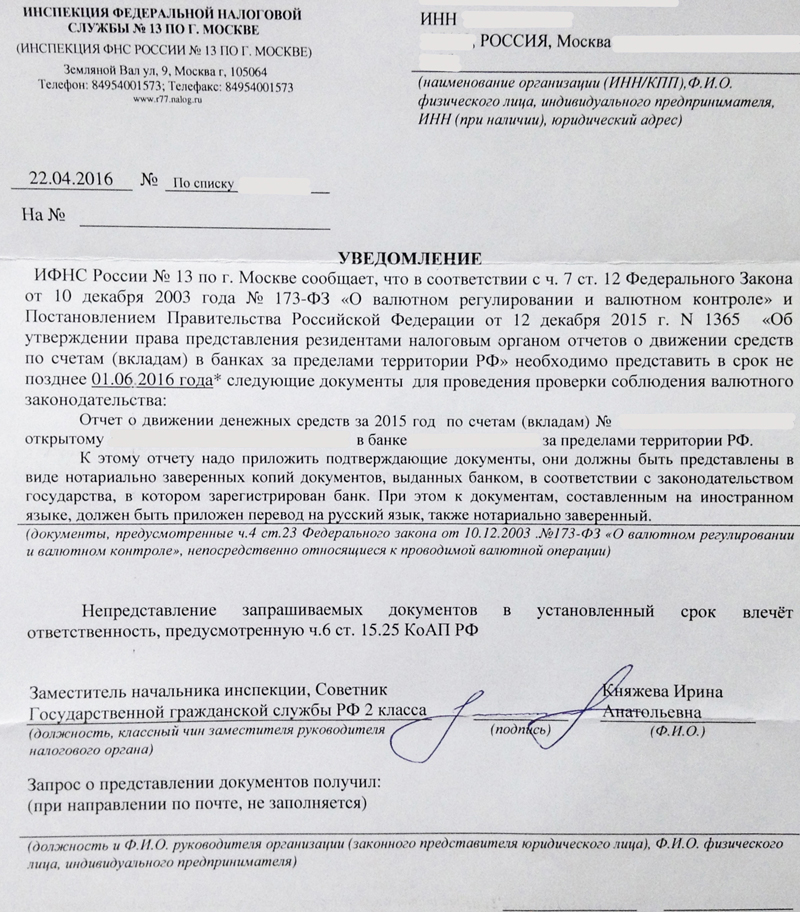

В результате поправок к вышеуказанному закону и уточняющему постановлению Правительства РФ от 12 декабря 2015 года все валютные резиденты России обязаны уведомлять ФНС России о наличии у них счетов и движений по ним не позднее 1 июня следующего года. Соответственно, если вы в 2015 году хотя бы день провели в России, то до 1 июня 2016 года вам было необходимо уведомить о наличии у вас в 2015 году счетов за рубежом и приложить нотариально заверенные переводы выписок операций по данным счетам. ФНС непременно хочет знать, сколько вы потратили на носки в Теско и на какую сумму пополнилили баланс картой в Водафоне.

Один из валютных резидентов сообщил Business FM, что таким образом он потратил

Благо, штрафы за неудомление вполне скромные. Так в случае неуведомления ФНС о вашем зарубежном счете штраф составит от 4 000 до 5 000 рублей, при несвоевременном уведомлении — от 1 000 до 1 500 рублей. Опоздание до 10 дней с подачей выписок обойдется в 300-500 рублей, а более чем месяц — уже в 2 500 до 3 000 рублей. За повторные нарушения предусмотрен штраф в 20 000 рублей.

С барского плеча ФНС в этом году проводит амнистию капитала, все злостные нарушители могут «сдаться» до 1 июля и будут великодушно прощены.

Налоговый резидент России

В отличие от бредового валютного резидента, понятие налогового резидента вполне логично — это то, где вы платите налоги в указанном году. У Чехии и России еще с 1995 года есть конвенция «Об устранении двойного налогообложения» и потому налоги достаточно заплатить в одной стране. Если вы находитесь в России более 183 дней в году, то являетесь налоговым резиденом России и платите их за этот год в России, а если более 183 дней в году были в Чехии — являетесь налоговым резидентом Чехии, декларируете и платите в Чехии.

В статусе налогового резидента России студенты находятся фактически только в первый год своего пребывания в Чехии, т.к. первые 8 месяцев года они пробыли дома. Далее в течение обучения на курсах и в вузе мало кому удается пробыть дома более полугода и налоговыми резидентами России они не являются.

НДФЛ на ипотеку за рубежом

Налоговые резиденты России традиционно платят со своих чешских доходов налоги в России, но тут подоспела фееричная весть: Минфин решил обложить налогом зарубежные ипотеки!

Да-да, вы не ослышались, письмо от 12 мая текущего года указывает на зарубежные ипотеки и в целом кредиты с годовой ставкой ниже 9% как средства обогащения (дословно «экономию процентов») налоговыми резидентами России, а потому с этой разницы необходимо уплатить НДФЛ по его максимальной ставке, 35%! Налог на расходы, каламбур.

Это масштабная проблема, ведь ставки на ипотеки в Европе составляют лишь несколько процентов: ныне в Чехии это около 1,7% при наличии доходов в Чехии, для прочих иностранцев 3-5%. Таким образом, нововведение затронет всех россиян, которые купили недвижимость в Европе по ипотеке, но продолжают большую часть года жить в России. Взяли 200 000 € под 4% — извольте заплатить в казну 3 500 € (200000×35×(9-4)/100).

В случае больших ипотек избегать уплаты этого налога довольно опасно, т.к. при превышения суммой невыплаченных налогов отметки в 600 000 рублей (всего 8 200 € по текущему курсу) наступает уголовная ответственность по ст. 198 УК РФ с соответствующим штрафом от 100 000 до 300 000 рублей, принудительными работами на срок до 1 года или иным.

Уведомление о зарубежном счете

До чудесных нововведений этого года единственной заботой живущих в Чехии россиян было уведомление ФНС о наличии зарубежного счета. Но, соответственно, только если вы в указанном году пробыли в России не менее 183 дней — потому лучше всего открывать счет в Чехии в следующем году после приезда. Сами посудите, в год приезда на курсы вы 8 месяцев жили в России и были налоговым резидентом России, а в следующем вы явно более половины года проведете в Чехии и потому уже налоговый резидент Чехии.

Уведомлять ФНС о чешском счете или нет — решать вам. Делали это ранее только те, кто переводил деньги со своего счета в России на счет в Чехии, без уведомления банк не пропускал оплату.

Я со своей стороны могу лишь сказать о том, что максимальный штраф за неуведомление составляет лишь 5 000 рублей, а российские налоговики сами пока не могут узнать о наличии у вас зарубежных счетов и не будут вас донимать требованиями принести выписки, справки, переводы и прочий бред. Измениться ситуация может после примерно 2018 года, когда Россия начнет автоматически получать данные о состоянии счетов своих граждан по состоянию на 2017 год и далее в более чем 100 странах мира.

Итого

Когда я только начал собирать материал для статьи, то мне казалась паника немного раздутой. Ан нет, от статьи к статье волосы на моей голове начинались шевелиться и я радовался, что уже 4 года не был в России, потому обошел стороной уведомление ФМС о ВНЖ, не являюсь валютным резидентом и в целом живу себе спокойно. Можно, конечно, игнорировать закон и рисковать, но я предпочитаю держаться в стороне и, например, ныне окончательно прекращаю пользоваться российскими банками.

Если вы ездите на каникулы домой, то вы неминуемо попадете под требование о уведомлении о наличии зарубежного счета, предоставлении выписок, а то и переводов выписок. Вы не сможете обойтись без счета во время обучения в Чехии: вуз перечисляет стипендию только на чешский счет, нужно пользоваться инкассо для оплаты общежития вуза (а порой это единственно возможный вариант), банковский перевод по Чехии является необходимым в целом ряде онлайн-магазинов.

Свое мнение об авторах этих нововведений и причинах данных инноваций я оставлю при себе. К сожалению, не нарушать закон и при этом не подвергать себя опасности можно лишь одним путем — не ездить в Россию. Вообще не ездить.

UPD 09.06.2018 Черт ногу сломит в российском законодательстве, но по новому разъяснению не нужно налоговым резидентам Чехии (тем, кто находится в Чехии более 183 дней в году) подавать уведомления в ФНС о счетах за рубежом.

Популярное

Я отказался от российского гражданства

Выписаться из России удаленно

Заметки по теме