У всех студентов возникает проблема с получением денег из-за рубежа. Кто-то привозит валюту, кто-то — карты. Наименее выгодно везти сюда валюту. Наиболее выгодно — иметь карту UniCredit, т.к. по ней нет комиссии. Да, пускай вам вешают лапшу в Раффайзене, Сити и пр. «международных» банках про снятие без комиссии за рубежом — на самом деле лишь UniCredit не взимает комиссии. Неизвестно, правда, по какому курсу он обменивает рубли на кроны.

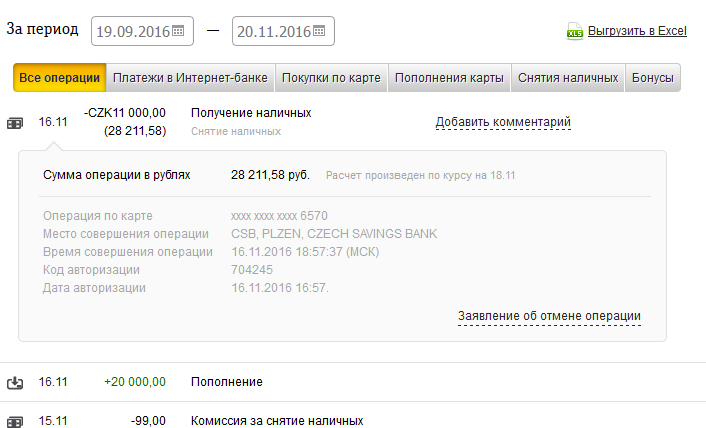

Карта UniCredit по ряду причин мне не подходит, поэтому лично я пользуюсь картой ВТБ24, с которой снимаю большие суммы с рублевой карты раз в месяц-полтора, конвертация происходит на лету: списываются рубли, выдаются в банкомате кроны. Именно большими, т.к. при каждом снятии взимается минимальная комиссия в 300 руб, и выгоднее сразу снять большую сумму. 300 руб в месяц погоды лично мне не делают. А полученную большую сумму, как ни странно, надо где-то хранить — времена полосатых матрасов ушли в небытие. Удобнее держать деньги на банковской карте и снимать по мере необходимости. Да и чешские банки студентам карты выдают бесплатно!

Несмотря на микроскопичность города по российским меркам (12 тыс человек) в Подебрадах есть отделения всех 5 основных чешских банков. Их услуги вполне удовлетворят задачи хранения средств. Komerční banka:

ČSOB:

GE Money Bank (с 2016 года — Moneta):

Как и везде в Европе, все чешские банки имеют специальные предложения для студентов, в данном случае до 30 лет. Говоря прямо — бесплатный счет и бесплатная банковская карта к нему. Для получения необходимого подтверждения об обучении следует обратиться к пани Томашовой и затем придти с ним в банк. Если вам больше 30 лет или вы не планируете оставаться долго в статусе студента, то рекомендую обратить внимание на предложение общедоступного бесплатного счета от банка Fio.

Здесь начинается самое интересное: не стройте иллюзии о том, что здесь цивилизация, Европа и даже в очень маленьком городке все-все знают английский. В лучшем случае с трудом будут понимать ваш русский. В худшем — ни вы не поймете, ни вас. Поэтому я пошел в банк лишь спустя месяц, т.к. месяц изучения языка создает возможность хотя бы минимального общения с чехами. На смеси ломаного чешского и русского (при первой возможности стоит заменять русские слова чешскими — тогда больше шансов, что вас правильно поймут) объяснил, что я студент, хочу получить карту и т.д. Обратился я в Česká spořitelna, т.к. у них, по отзывам знакомых, лучший интернет-банкинг, и вообще они заняли 1 место в 2009 году среди чешских банков. В состав бесплатного студенческого счета у Česká spořitelna входит:

- 2 бесплатных снятия денег в «своих» банкоматах, последующие по 6 крон;

- бесплатная карта, только Visa Classic;

- интернет-банкинг Servis24;

- бесплатные входящие переводы.

Соответственно, если просто хранить деньги на счете (т.е. и карте), максимум пару раз в месяц снимать наличные, то расходы будут на нуле. Платить придется лишь за дополнительные снятия денег в банкоматах и исходящие переводы (2 кроны/шт внутри банка и 4 кроны/шт в другие по ЧР).

Документы оформляли очень долго, более часа. Не знаю, чем это вызвано, но мне очень не понравилось. По окончании сотрудник выдал ламинированную карту с реквизитами счета, конверт с данными для первичного входа в интернет-банкинг и сообщил, что нужно ожидать письма из банка по почте с картой и инструкцией по получению пин-кода.

Интернет-банкинг

Интернет-банкинг весьма понятный, очень функциональный, есть полноценный английский интерфейс. Конверт с данными для входа интернет-банкинг www.servis24.cz дали сразу. В качестве логина используется клиентский номер из договора (чеш. Klientské číslo), а т.н. «сервисный пароль» (чеш. Heslo pro telebanking) и т.н. «код безопасности (чеш. Bezpečností kód) находятся в запечатанном конверте.

При первом входе на www.servis24.cz идем на страницу первого входа (чеш. První přihlášení), где указываем клиентский номер и цифры из соответствующих позиций кода безопасности:

В результате либо сразу приходит SMS с паролем (его можно изменить в настройках), либо система затребует сервисный пароль (см. „Heslo pro telebanking“ в конверте), и появится окно создания пароля. На этом настройка окончена, и попадаем в главное окно интернет-банкинга:

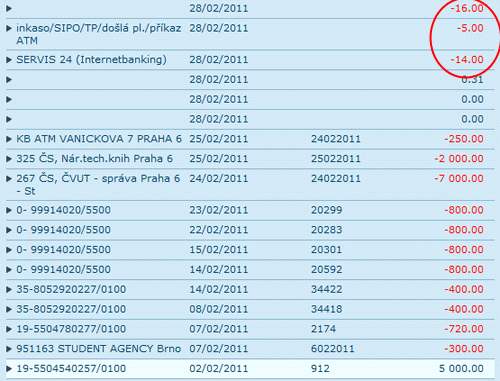

Справа от номера счета отображается остаток и есть ссылки на страницы для просмотра выписок (чеш. Historie) и проведения оплаты (чеш. Platba). Для подтверждения оплаты, например, за приглашки, требуется прикладывать к документам распечатанную вами выписку за день оплаты. Если вам нужно отправить выписку по эл. почте или нести распечатывать в тот же копи-центр — интернет-банкинг Servis24 умеет сохранять выписки в PDF, распечатывайте или отправляйте ее.

Хочу отметить прекрасные приложения для айфона и андроида, — они лучшие из всех банкингов, с которыми я сталкивался.

Карта и пин-код

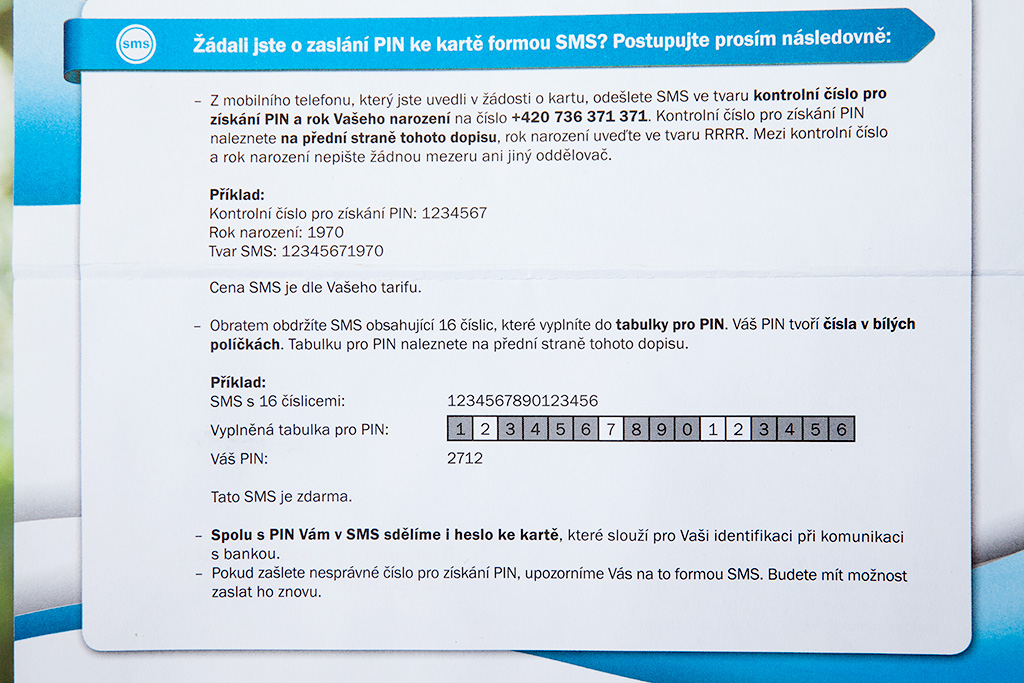

Спустя примерно неделю после оформления прямо в общежитие на ресепшн приходит конверт с картой и инструкцией для получения пин-кода. С картой все просто — на обороте ставите подпись. С пин-кодом сложнее, читаем инструкцию:

Наверняка в первые месяцы изучения языка вы тоже ничего не поймете, но на самом деле все просто. Переворачиваем листок и видим поля (на фото они уже заполнены):

Действуем следующим образом:

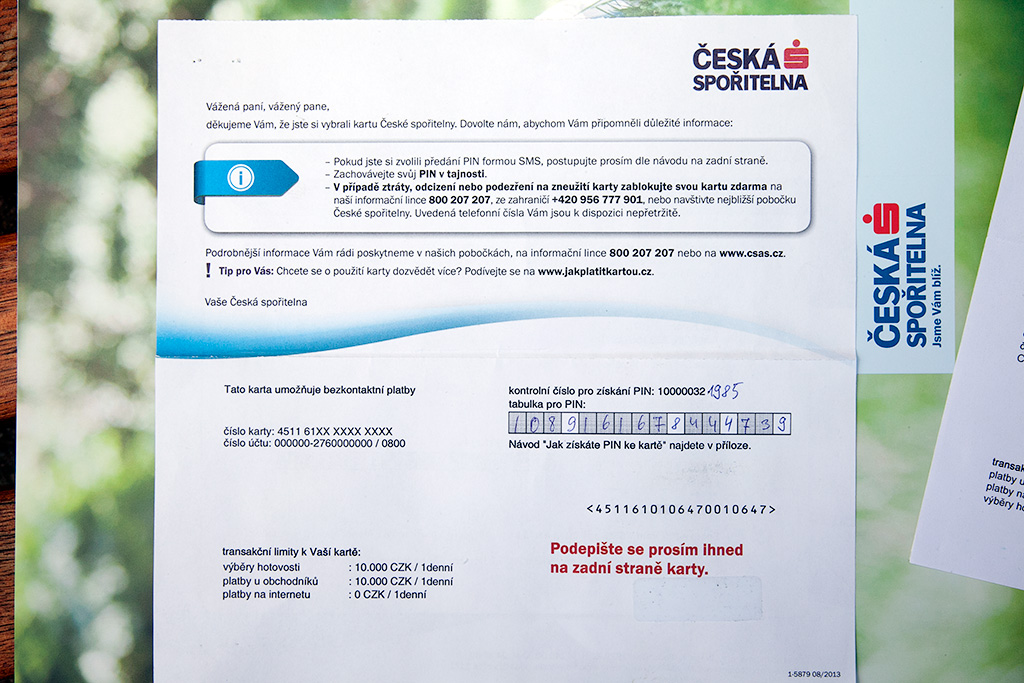

- в конец строчки „Kontrolní číslo pro získání PIN“ дописываем год вашего рождения (у меня на фото 1985);

- получившееся полное „Kontrolní číslo pro získání PIN“ отправляем как SMS на номер +420 736 371 371 с номера, указанного при открытии счета;

- полученный в ответной SMS код вписываем в клетки (на фото они заполнены);

- вуаля, в белых клетках (у каждого они свои) видите ваш пин-код!

Вместе с картой с осени 2013 года банк предоставляет студентам бесплатную квадратную карту-наклейку:

Действует она аналогично обычной карте, пин-код на ней аналогичен пин-коду основной карты. По задумке авторов ее можно приклеить на телефон и так платить в магазинах без необходимости вытягивать карту из кошелька. Лимиты на наклейке устанавливаются отдельно и изначально они нулевые, не забудьте перед первым использованием настроить в интернет-банкинге, в нем наклейка показывается как вторая карта к счету. Основная карта тоже бесконтактная, кстати — это очень удобно, почти все чешские супермаркеты и крупные магазины имеют возможность бесконтактной оплаты.

Карта выдается на 3 года, хотя я подтверждение всего на 1 год принес, т.к. курс годовой, — в будущем банк уведомляет о необходимости занести в любое отделение или загрузить онлайн актуальное подтверждение из вуза или школы для продления действия студенческого тарифа. Пополняется счет бесплатно через отделение банка или за через очень редкие банкоматы с приемом наличных (их даже в Праге лишь пара штук). Снимаются деньги с любого банкомата данного банка, но с лимитом в 30 тыс крон в день. Осторожно, не снимайте деньги в кассах банка: это стоит 65 крон! Также рекомендую во избежание мошенничества установить лимиты по операциям в интернет-банкинге, для оплаты картой в магазинах — при необходимости вы в пару кликов поднимете лимит даже с приложения для телефона.

Популярное

Я отказался от российского гражданства

Выписаться из России удаленно

Заметки по теме

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}