Правильное снятие в Чехии наличных с зарубежных карт

Я решил вынести в отдельную заметку одну из самых обсуждаемых тем на Подебрадах.ру: снятие денег в Чехии (и в целом Европе) с российских, украинских, казахстанских и прочих карт. Чтобы теперь уже точно никто не переплачивал на комиссиях, имел под рукой подборку наиболее выгодных карт.

Даже сами сотрудники банков слабо разбираются в данном предмете, поэтому приведенные ниже данные основаны на моей 8-летней практике и более 500 комментариев под статьей о получении чешской карты. Всегда получайте дома только карты Mastercard, всегда снимайте деньги в чужих банкоматах только крупными суммами, всегда без дополнительной конвертации.

Все описанное в статье актуально и для украинских, казахстанских, белорусских карт в Чехии, и для них же в других странах. Но для упрощения я буду говорить о снятии в Чехии денег с российских рублевых карт.

3 золотых правила

Для использования за рубежом всегда оформляйте только Mastercard. В Чехии все операции проходят в кронах, а у Visa при операциях не в валюте счета или долларах предусмотрена дополнительная комиссия под названием OIF (англ. Optional Issue Fee), она нередко составляет около 2%.

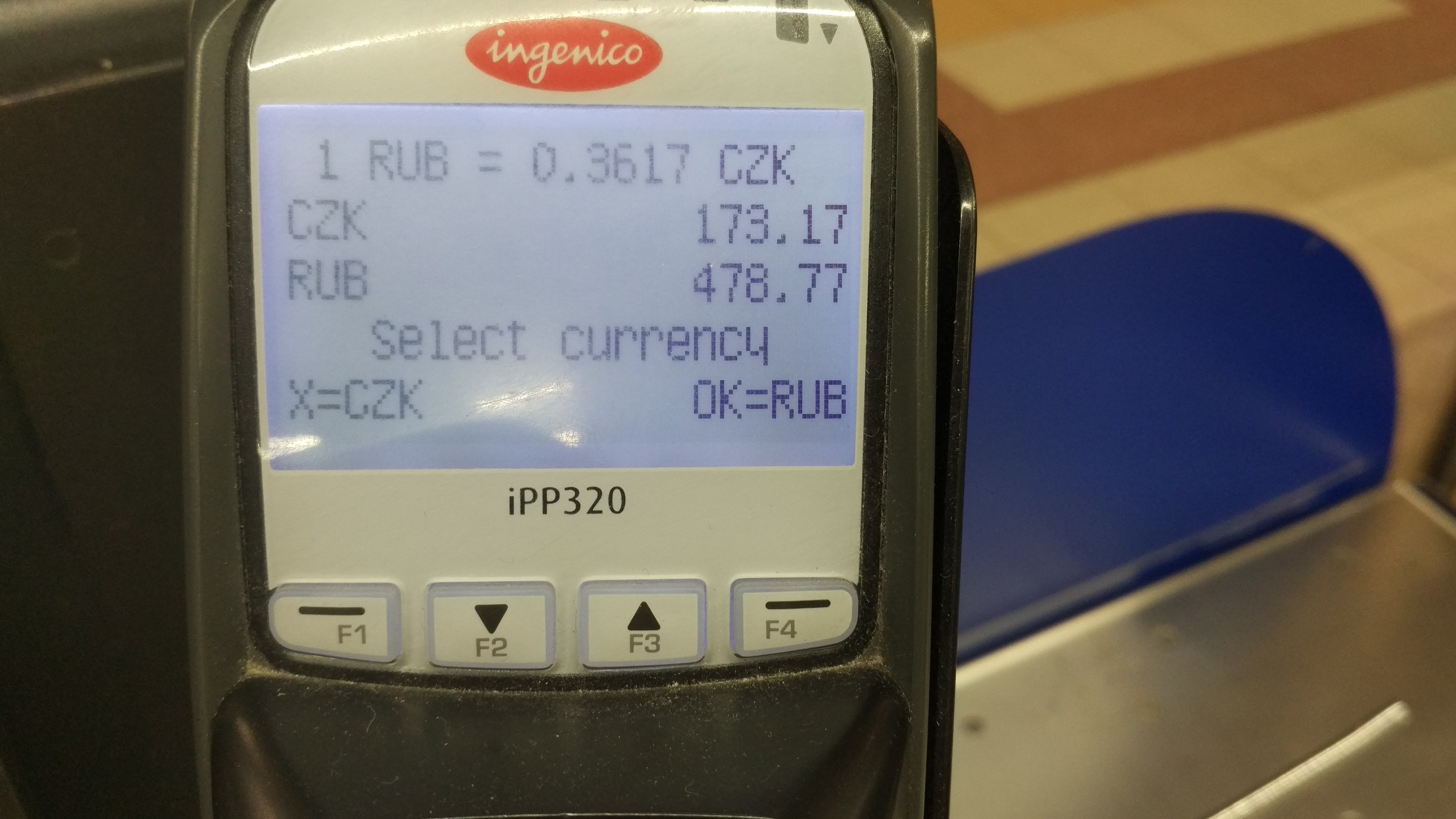

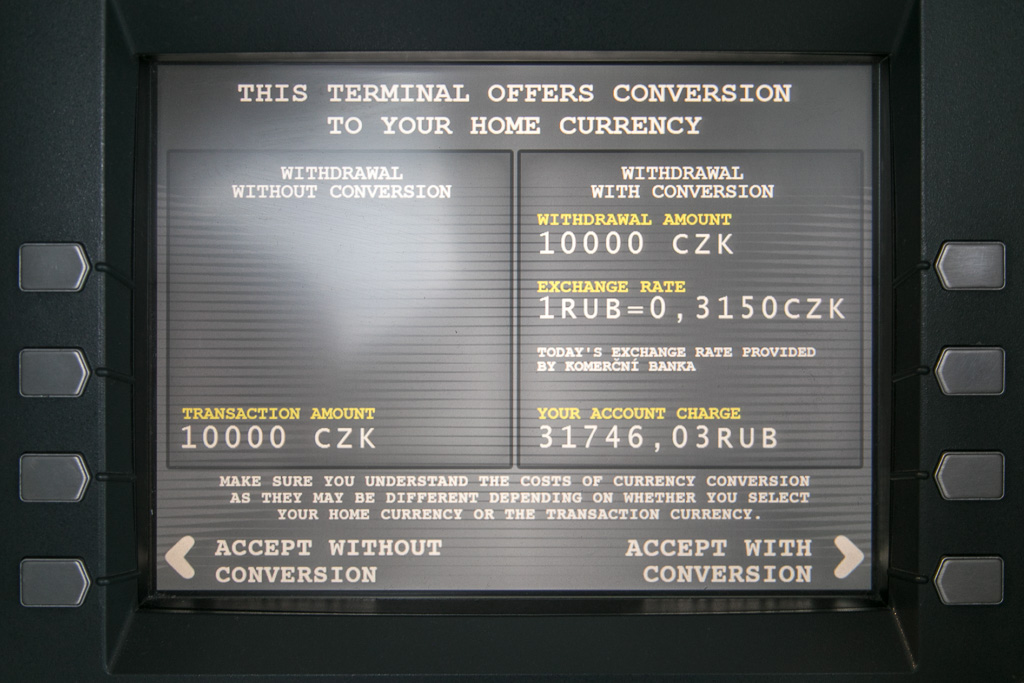

Как правило, сейчас все банкоматы при обработке операций по зарубежным картам предлагают запрос денег у вашего банка прямо в кронах (см. на фото ниже левую кнопку) или же с дополнительной конвертацией (см. на фото правую кнопку), называемой умно DCC (англ. Dynamic Currency Conversion). Всегда выбирайте снятие без дополнительной конвертации. То же самое касается операций в магазинах, ресторанах и отелях: всегда выбирайте списание прямо в местной валюте (в Чехии это кроны, в еврозоне — евро, в Польше — злотые и т.д.). Иначе вы переплатите до 20%!

Для минимизации комиссии всегда снимайте деньги в чужих банкоматах большой суммой. Например, у ВТБ24 на классические карты пунктом 6.1.2 тарифов предусмотрена комиссия в размере 1%, минимум 300 рублей. Соответственно, снимать стоит минимум эквивалент 30 000 рублей. У Сбербанка на классических картах при снятии в чужих банкоматах комиссия тоже 1%, но минимум 100 рублей, а потому снимать можно от эквивалента 10 000 рублей.

Российские банки со своими банкоматами в Чехии

Владельцы карт российского Сбербанка и Юникредита могут использовать банки чешских тезок воих банков. Так можно попытаться немного сэкономить на комиссии и снимать выгодно любую сумму, а не только от 10 000 или 30 000 рублей, как приведено выше.

Внимание, чешский Раффайзенбанк не имеет никакого отношения к российскому Раффайзенбанку, поэтому на него это правило не распространяется. Не забываем и о том, что у Сбербанка в Чехии катастрофически мало банкоматов: в Праге лишь дюжина, а в Подебрадах вовсе нет банкоматов Сбербанка.

Самые выгодные карты

При соблюдении 3 вышеуказанных золотых правил нет принципиальной разницы, в каком банке получать карту. Я долгое время пользовался и рекомендовал ВТБ24, но в последнее время он скатились до уровня помойки. Поэтому можете выбирать просто тот банк, который вам приятнее, ближе и удобнее.

Ниже привожу сводку отклонений фактического курса выдачи наличных от курса ЦБ на день итогового списания.

- Сбербанк — 2,3-3,3% при снятии в банкомате чешского Сбербанка (15.08.2017 и 07.09.2017);

- Юникредит — 5,67% при снятии в банкомате чешского Юникредита (28.09.2017);

- Альфа-банк — 1,2% (26.11.2016);

- Билайн (группа «Открытие») — 0,06% (10.09.2019);

- Тинькофф — 2,99% (19.09.2017).

Курсы приведены по состоянию указанную в скобках дату. Ситуация в российских банках очень быстро меняется, поэтому не забывайте делиться актуальными данными по указанным и иным банкам со мной через комментарии к статье, ВК, ФБ или форму обратной связи. Присылайте скриншот из интернет-банкинга с операцией по снятию наличных в банкомате. Составим вместе рейтинг самых выгодных карт!

Вопрос этики работы банков (как то у Сбербанка или Тинькоффа) и их надежности (как то у «Открытия») оставим за скобками. Сейчас нет ни одного действительно качественного и надежного российского банка. Российская банковская сфера в целом заставляет меня рыдать из-за своей дороговизны и низкого качества обслуживания.

FAQ

После снятия денег у меня со счета сняли одну сумму, а через несколько дней она изменилась. В чем дело?

В момент снятия вами денег в банкомате или оплаты покупки в магазине деньги лишь блокируются на счете. Спустя пару-тройку дней ваш банк производит окончательное списание, причем по курсу на день окончательного списания, а вовсе не исходной операции. Курсы день ото дня меняются, вот и сумма меняется. Если вы снимали деньги плотно под ноль, то в результате падения курса рубля вы даже можете в минус уйти на дебетовой карте.

Обратите внимание на то, что у ряда банков (например, Юникредит, карты Билайн от группы «Открытие») блокируемая сумма на несколько процентов больше фактической. Эти деньги вернутся на счет после итогового списания.

Я проверил баланс в чешском банкомате, а с меня сняли деньги!

Да, проверка баланса за рубежом является платной услугой, поэтому следите за состоянием своего счета только через интернет-банкинг. Никогда не проверяйте баланс через банкомат.

В каких чужих банкоматах выгоднее снимать деньги?

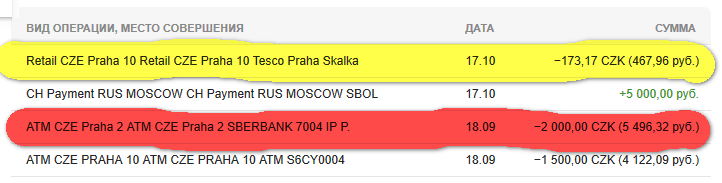

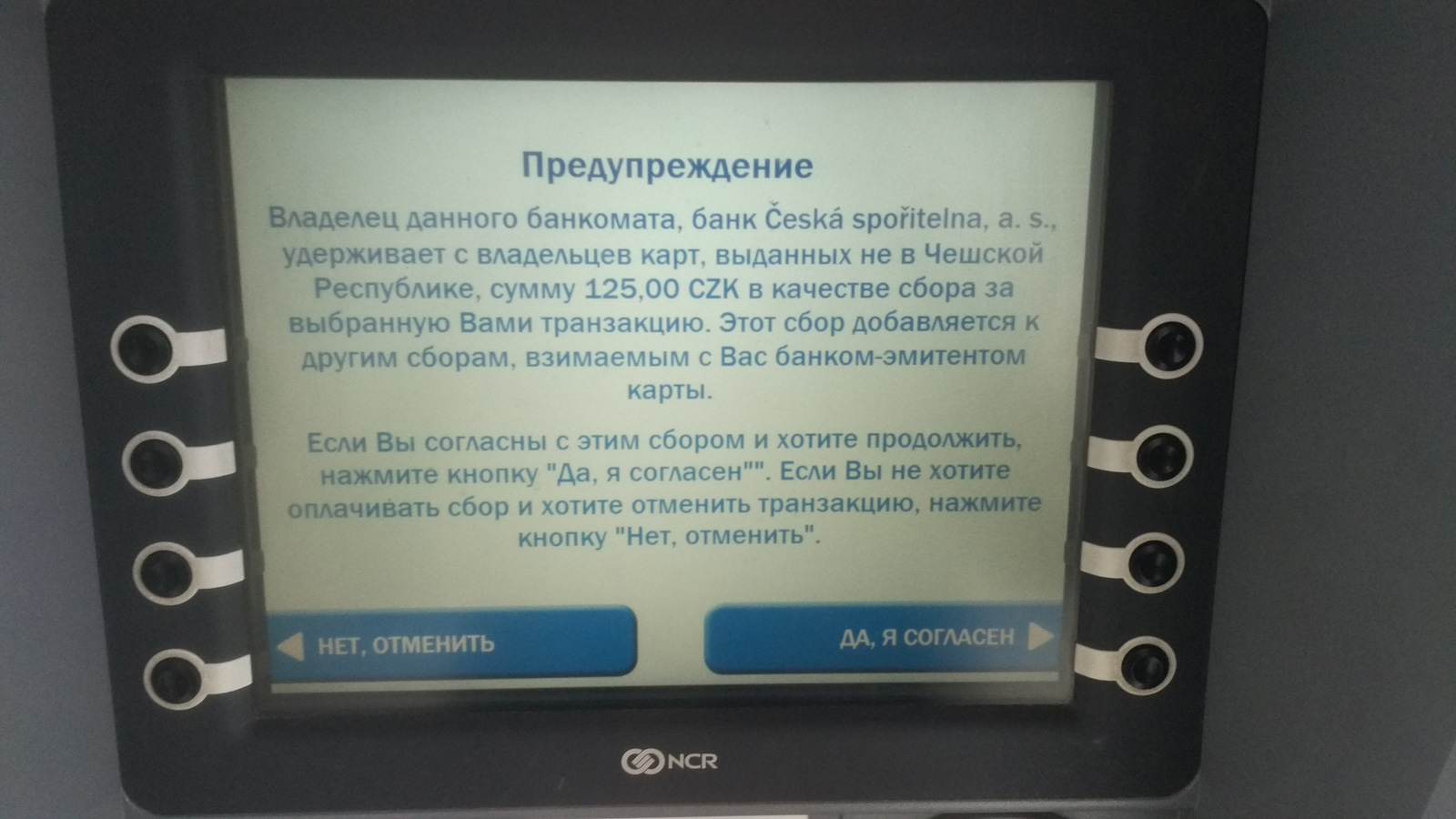

Чаще всего на улицах чешских городов вы встретите банкоматы Česká spořitelna (сокр. ČS) и Komerční banka (сокр. KB). Настоятельно рекомендую использовать Komerční banka, т.к. несмотря на отсутствие разницы между банкоматами по курсу, с недавних пор у Česká spořitelna и ČSOB при снятии денег с карт, выданных не в Чехии. ČSOB удерживает 150 крон, а Česká spořitelna — 125 крон:

В Праге на туристических тропах много банкоматов Euronet — что это такое?

Банкоматы Euronet являются уловкой для наивных туристов, часто из ставят рядом с грабительскими обменниками. Настоятельно рекомендую обходить их стороной, т.к. не раз на них жаловались. Снимайте только в банкоматах своего банка (если у вас Сбербанк или Юникредит) или банкоматах Česká spořitelna и Komerční banka.

Самым выгодным решением для ежемесячного перевода рублей из России является карта в рублях и снятие с нее в Чехии наличных?

Долгие годы это было так, но сейчас появились переводы, не менее удобные и выгодные по деньгам. В первую очередь это PaySend — им можно с отклонением в лишь 1% от курса ЦБ перевести на чешскую карту в кронах.

Популярное

Я отказался от российского гражданства

Выписаться из России удаленно

Заметки по теме