Как наивный чукотский мальчик все свои трудовые годы в России я копил деньги на вкладах, в рублях. Как, полагаю, абсолютное большинство из вас. Кризис 2008 года шандарахнул по голове — и я перевел все в евро. С приездом в Чехию я стал искать, куда положить свои евро — а некуда, везде все в кронах. Причем даже в кронах ставки на вкладах дай Бог 0,1% годовых — огорчился я, засунул евро под матрас в общежитии. За пару лет я дорос лишь до того, что арендовал банковскую ячейку.

Шли годы и в один момент меня судьба свела с маклером одной финансовой компании. Он подобрал мне ряд продуктов, я начал читать, копать, проверять, сверять — оказалось, что в Чехии есть множество вариантов для эффективного хранения и преумножения сбережений: ПИФы (действительно работающие, в отличие от российских), фондовый рынок, недвижимость, p2p-кредиты, облигации и многое другое.

Никогда не храните сбережения в рублях!

Самая большая глупость, которую вы можете сделать — это хранить сбережения в рублях и, упаси Боже, на вкладе в российском банке. Примите за аксиому, что никогда нельзя хранить в рублях сумму, превышающую ваш бюджет на месяц. Была галлопирующая инфляция начала 90-х, дефолт 1998 года, глобальный кризис 2008, санкции 2014 года, но у россиян короткая память и даже ряд моих родственников верит в «надежность» рубля. Это шокирует, но согласно опросу ВЦИОМ, в рублях свои сбережения хранит 68% россиян, в долларах — 5%, а в евро — вовсе 3%!

Если вам кажется, что ставка на рублевом вкладе в 8% лучше, чем 5% на вкладе в евро — вы очень ошибаетесь. Давайте вернемся в 1 января «сытого» 2005 года и возьмем 2 стопки по 100 000 рублей. Одну мы положим на рублевый вклад под 8% годовых, а за вторую купим чешские кроны и вложим под 5%. За 13 лет 100 тысяч рублей превратились в 271 тысяч рублей, а 80 тысяч крон (именно столько крон можно было получить в январе 2005 года за 100 тыс рублей) — в 152 тысяч крон.

Валюты разные, курс менялся, поэтому для упрощения сравнения я пересчитал суммы в кроны, по состоянию на январь соответствующего года:

Невероятно, правда? Даже 8% годовых не спасают рубль. К началу 2016 года рублевый вклад вовсе вернулся к исходным 80 тысячам крон. При этом будем честны, ставки рублевых вкладов ныне дотягивают дай Бог до 6%, в то время как 5% доходности являются для кроны рядовым показателем — об этом ниже. Исходные расчеты см. в XSL (11 КБ).

Если вам кто-то скажет глупость «Рубль отскочит» — порекомендуйте ему открыть на сайте ЦБ РФ официальную динамику курса хоть кроны, хоть евро, скопировать данные за любой последний год и построить т.н. линию тренда. Задача это примитивная даже для 5-классника, см. пример в XLSX (23 КБ).

На динамике курса кроны от ЦБ РФ ситуация за «стабильный» 2017 год выглядит следующим образом:

Невооруженным глазом видно, что несмотря на колебания курса, в течение года рубль все равно упал на четверть. Вместо кроны можете подставлять другие стабильные валюты, копировать данные за другие года — ситуация будет та же.

Площадки и средства

В Чехии существует широкий спектр возможностей для инвестирования денег: от вкладов и покупки недвижимости до p2p-бирж и фондового рынка. По всем ним я проводил испытания на своем же кошельке, скреб по сусекам, дабы данные были максимально достоверны и я обладал всей информацией. Скриншоты ниже приводятся как из моих профилей, так и профилей людей, которым я помогаю с инвестициями — не надо пытаться суммировать данные и считать их сугубо моими деньгами.

Унылые варианты с золотом, экстремальные схемы с криптовалютами и оригинальные проекты вроде инвестиционного вина оставим за рамками обсуждения статьи.

В статье приводятся скриншоты как

Вклады — 0,2-0,5% годовых

Буквально смеха ради упомяну, что в Чехии существует привычный для любого россиянина вклад (чеш. Termínovaný vklad). И в кронах, и в валютах, но всегда это лишь 0,2-0,5% годовых.

Все вклады размером до эквивалента 500 тысяч евро застрахованы в полном объеме в соответствии с законодательством ЕС, вы ничем не рискуете даже в случае отзыва лицензии у банка. Впрочем, в Чехии такое было последний раз лишь 15 лет назад — конечно, если не учитывать ожидаемый отзыв лицензии в 2016 году у пользовавшегося дурной славой Европейско-российского банка предпринимателя Романа Попова.

- надежность: высокая;

- доходность: 0,2-0,5%;

- входной порог: низкий;

- сложность управления: низкая;

- необходимо самостоятельно декларировать НДФЛ: нет;

- ликвидность средств: высокая.

Недвижимость — 5% годовых

В российских условиях финансовых джунглей, полной нестабильности валюты и фондового рынка все водят хороводы вокруг покупки недвижимости и считают это лучшей инвестицией. Мол, недвижимость всегда в цене. В Чехии это не всегда так.

Главным правилом при планировании инвестиций в недвижимость является полное игнорирование изменения стоимости: она то дорожает, то дешевеет. Лишь в красивых буклетиках наивным Петям и Машам из СНГ задорные русскоязычные риелторы рассказывают о том, как можно невероятно заработать на росте цен в Праге. Любой же здравомыслящий инвестор считает доходом лишь сдачу, не забывая закладывать расходы на содержание, страховку, простой и ущерб от жильцов, которые разнесли квартиру в дребезги и растворились как дым.

Является правилом, что годовая доходность от сдачи квартиры составляет при оптимистичном прогнозе 5% от ее рыночной стоимости. В последние пару лет это планка даже стала снижаться до 3%: квартиры по 3 млн приносят по 10 тыс крон в месяц, квартиры по 9 млн приносят по 30 тыс крон в месяц.

Если повезет — да, квартира вырастет в цене, вы заработаете. Но не стоит обольщаться. Кроме того, лично я не стану покупать никакую недвижимость сложнее гаража или склада в Праге в эти годы: рынок перегрет дешевыми ипотеками (но они дорожают, спрос будет падать) и затянутым согласованием властями новых девелоперских проектов (но власти начали ускоряться, ежегодно будет строиться больше). Мы купили квартиру в период минимальных цен 2013 года, ныне я с непониманием смотрю на цены.

Сложность управления недвижимостью для сдачи — отдельный большой разговор, достойный целого блога. Найти порядочного и долговременного жильца, решать с ним бытовые, бумажные проблемы — это выдержит не каждый. Продать квартиру быстро невозможно, средний срок продажи составляет несколько лет.

Я занимаюсь недвижимостью, но скорее апартотелями на таких горнолыжных курортах, как Пец-под-Снежкой, Шпиндлерув-Млын и др. Т.е. там, где есть дефицит качественного жилья, фокус на краткосрочной аренде и высокой оборачиваемости. Есть интерес — обращайтесь, помогу сориентироваться.

- надежность: средне-высокая;

- доходность: 3-5%;

- входной порог: высокий;

- сложность управления: высокое;

- необходимо самостоятельно декларировать НДФЛ: да;

- ликвидность средств: низкая.

Паевые фонды — 1-4% годовых

В России в середине 2000-х я имел опыт с ПИФами (паевыми инвестиционными фондами) КИТ-Финанс, я потерял около 50% вложенных средств. В Чехии ситуация более стабильная, пакеты диверсифицированы и потому вы явно деньги не потеряете. Крупнейшим игроком в этой нише является компания Conseq, я ради эксперимента стал их клиентом около 3 лет назад.

Компания формирует несколько разных инвестиционных портфелей из акций, облигаций и иных продуктов со всего мира, а каждый желающий может купить себе за небольшую сумму кусочек. Можно стать обладателем широкого спектра инвестиционных продуктов, не заморачиваться самостоятельным формированием портфеля, но при этом входной порог минимален.

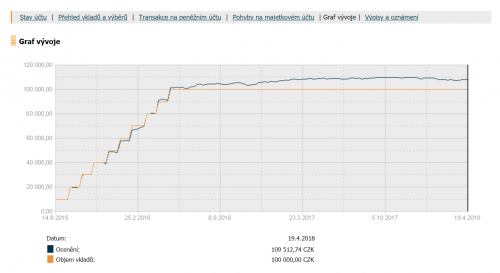

Как ни странно, доходность в этом случае тоже минимальна, т.к. управление, реклама и привлечение всех этих мелких клиентов обходятся в солидные деньги. Традиционно клиент платит входной сбор в размере 1,5-2% от объема инвестиции. Я платил 1,5% благодаря входу в Conseq через знакомого маклера. За почти 3 года на ПИФе с облигациями я получил аккумулированную доходность в 8%, т.е. около 3% в год:

ПИФы пригодны для клиентов с очень малым объемом инвестиции или же желанием откладывать с каждой зарплаты небольшую сумму. Сложность управления находится на нуле, вам нужно лишь отправлять ежемесячно заданную сумму на заданный счет. Хотите временно перестать переводить — сообщаете в компанию. Хотите изменить размер ежемесячно переводимой суммы — сообщаете в компанию. Хотите забрать деньги — сообщаете в компанию. Кстати, выплата средств происходит в течение всего пары недель. НДФЛ с ваших доходов фонд самостоятельно перечисляет в налоговую.

- надежность: средне-высокая;

- доходность: 1-4%;

- входной порог: низкий;

- сложность управления: низкая;

- необходимо самостоятельно декларировать НДФЛ: нет;

- ликвидность средств: высокая.

Управление портфелем акций — 0-15% годовых

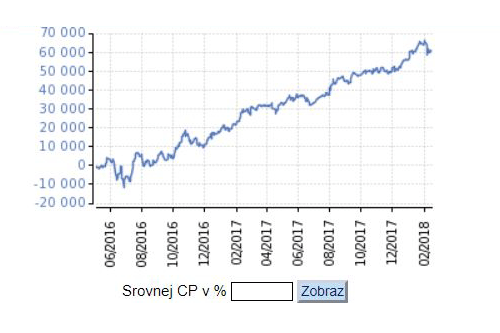

В течение уже нескольких лет я помогаю интересующимся инвестициями заключать договора на управление портфолио акций. Например, такую услугу предоставляет банк Фио: входной порог составляет 250 тыс крон, услуги брокера оплачиваются фиксированно (2% в год от размера портфеля) или по результату (20% от прибыли за год).

Чешская экономика стремительно растет, поэтому за прошедшие пару лет вложенные таким образом сбережения выросли на 20%, данные указывают увеличение стоимости исходного портфолио в 250 тыс крон:

Доход складывается как из изменения цен на акции, так и из выплаты дивидентов вам как акционеру. Например, Komerční banka традиционно выплачивает дивиденты в размере около 5% от стоимости акции, Moneta Bank — около 10%, Kofola — 4% и т.д., см. полный список. На чешской бирже торгуется буквально деясток компаний, мы всех их знаем в лицо: O2, Stock Spirits, Philip Morris, ČEZ, Kofola, Moneta Bank и др. Существует возможность формирования портфолио и из зарубежных акций, но входная планка тогда начинается с 500 тыс крон. Если же у вас есть минимум 2,5 млн крон, то вы можете получить личного брокера, который будет связываться с вами для обсуждения каждой операции. Выплата средств может производиться очень быстро, но для оптимизации доходов, конечно, лучше задать окно в, например, месяц-два, дабы брокер смог продать ваши акции по лучшим ценам.

Брокер отслеживает состояние рынка, в нужные моменты покупает и продает акции на основе сформированной вами при подписании договора инвестиционной стратегии. Операции проводятся раз в несколько дней, а то и недель. Примечательно, что в заключении договора на управление портфолио вам могут отказать, но я с такими случаями уже сталкивался и потому могу решить.

Не витайте в облаках, за инвестициями в акции стоит риск потери сбережений. Доходность идет рука об руку с рисковостью. Не будьте параноиком — не заходите каждый день по 5 раз смотреть, сколько вы заработали или потеряли. Не паникуйте, если рынок обвалился — это мир финансов, он складывается из падения и роста, а ваш портфель в руках профессионалов. В качестве одного из инструментов для преумножения, тем более на волне бурного роста чешской экономики — неплохой вариант.

- надежность: средне-низкая;

- доходность: 0-15%;

- входной порог: средне-высокий;

- сложность управления: низкая;

- необходимо самостоятельно декларировать НДФЛ: да;

- ликвидность средств: средняя.

Облигации — 6-9% годовых

Как хорошо знает каждый даже начинающий инвестор, есть 2 основных вида ценных бумаг: акции (чеш. Akcie) и облигации (чеш. Dluhopis). Акция — это доля в компании, имеет переменную цену, а также вам как одному из владельцев могут выплачиваться дивиденты (разделенная между владельцами прибыль компании). Облигация — это обязательство (условно говоря, расписка) компании выплатить такую-то сумму с таким-то процентом в такую-то дату. Компании все чаще средства для своего развития привлекают не через кредиты в банках, а с помощью облигаций — это дешевле для компании и выгоднее для населения.

В отдельных случаях облигации предлагаются компаниями напрямую на своих сайтах и при прямых контактах, но чаще распространением облигаций занимаются финансовые консультанты и онлайн-площадки, крупнейшей из которых является Dluhopisy.cz.

Например, компания Obaly Česko сейчас хочет взять под 8% годовых на 3 года 5 млн крон для расширения производства пластиковых мешков для автомобильной промышленности. Проценты компания будет выплачивать раз в квартал, но, внимание, свои деньги вы не можете вернуть досрочно. Минимальный размер 1 доли — 20 тыс крон, т.е. с уже 20 тыс кронами можно войти.

Облигации я неоднократно покупал напрямую, впечатления положительные. Главное — смотрите на компанию, ее возраст и финансовое положение. В случае банкротства, конечно, получите по меньшей мере часть средств, но лучше не рисковать.

- надежность: средняя;

- доходность: 6-9%;

- входной порог: средне-низкий;

- сложность управления: низкая;

- необходимо самостоятельно декларировать НДФЛ: да;

- ликвидность средств: низкая.

Zonky — 4-7% годовых

В завершение обзора я хотел бы рассмотреть ряд онлайн-площадок для инвестирования и кредитования. Самой раскрученной из них является в Чехии Zonky, рекламой обвешано все пражское метро. «Люди дают в долг людям», — говорит нам она.

Суть проекта заключается в том, что одни пользователи создают запрос на получение кредита, а другие скидываются своими копеечками. Одни хотят деньги на машину, другие — на ремонт кухни, третьи — на кругосветное путешествие.

Zonky по аналогии с банками проверяет платежеспособность заемщиков, наличие в черных списках банков, решает с ними задержки оплаты и прочие проблемы, взымает за это 0,2-5% от суммы заема. В итоге у вас остается дай Бог 7% годовых.

В России у меня был опыт с p2p-кредитами на бирже Webmoney, все закончилось очень грустно, по сути все деньги я потерял, а люди пропали сквозь землю. Здесь же с середины прошлого года у меня нет ни одного проблемного должника. У отдельных заемщиков бывают просрочки в несколько дней, но в целом все хорошо:

Zonky является самой клиентоориентированной в Чехии и простой для чехов p2p-платформой, благодаря чему есть даже автоматический подсчет налогов для декларации. Гигантским минусом являются высокие тарифы, отсутствие автоинвестирования (о нем поговорим ниже) и страхования инвестиций. Страховки начинают появляться, но все равно проектов на площадке больше, чем инвесторов. С ликвидностью проблем нет, все свои кредиты вы можете продать в любой момент на вторичной бирже, комиссия за продажу составляет около 2%.

Несколько советов: не давайте в долг пенсионерам, студентам, людям из Моравослезского края. Обходите стороной смешные проекты вроде кругосветных путешествий или алкомарафона. Сформируйте сбалансированное портфолио из хотя бы 100 займов, каждый из которых должен быть в от силы несколько сотен крон.

- надежность: средняя;

- доходность: 4-7%;

- входной порог: низкий;

- сложность управления: средняя;

- необходимо самостоятельно декларировать НДФЛ: да;

- ликвидность средств: высокая.

Fundlift — 4-7% годовых

Очень-очень любопытным проектом является Fundlift, на котором очень интересные фирмы собирают средства для развития. SushiTime, SmileCar, Klenota, Regal Burger, Pivovar Zvíkov, Chefparade, Burrito Loco и многие другие известные фирмы получали финансирование через Fundlift.

Де факто это продажа облигаций в красивой обертке и с мешком бонусов сверху. Например, я вкладывался в Chefparade, где мне кроме 6% годовых также дали входные билеты на их кулинарные фестивали, по 1 ваучеру на кулинарные мастер-классы за каждые 10 тыс крон инвестиций. А каждый ваучер стоит, внимание, 1 990 крон — это дополнительные 19,9% от размера инвестиции. Жена с огромной радостью сходила с подругами на мастер-классы и потом еще долго спрашивала, не будут ли они скоро еще привлекать инвесторов.

У Regal Burger был широкий спектр бонусов для инвесторов. Вложившим скромную сумму до 15 тыс крон давали к меню на 3 месяца бесплатный картофель фри и напиток. А вот те, кто отправил 200 тыс крон и более, давали напиток и картофель фри к меню на 12 месяцев, скидку в 20% на весь ассортимент на 3 месяца, ужин с основателем компании и возможность организовать приватную гриль-вечеринку на 80 гостей.

Другие присылают то футболки, то перчатки, то ежегодное пиво в объеме 1% от размера инвестиции, то иные свои продукты, входные билеты и скидки. Fundlift очень тщательно выбирает проекты, поэтому новые появляются раз в несколько недель. А вот доступные слоты у хороших фирм разлетаются нередко за считанные часы — поэтому я установил у сообщений от паблика Funflift наивысший приоритет уведомлений, дабы быть в курсе новостей. Не очень известные или сомнительные проекты могут и неделями висеть, с ними у меня не было пока проблем, но внятные деньги я туда никогда не отправляю — собственно, минимальный размер инвестиции в Funflift составляет 5 000 крон.

Как и в случае с обычными облигациями, вы не можете вернуть свои деньги до истечения нескольколетнего периода. С другой стороны, Fundlift выплачивает НДФЛ за вас — новички это очень оценят. Профессионалам понравится серьезный подход, подробная документация: к каждому проекту приложены финансовые показатели компании, бизнес-план. Я очень люблю эти подробные бизнес-планы, такую подноготную фирмы обычно не выкладывают. Доступ к подробностям проектов, как и у Zonky, Bondster доступен лишь после успешной регистрации и предоставления документов.

Рекомендую следить за проектами и даже Just for fun участвовать. Площадка не дает фантастический доход, но вы становитесь ближе к динамичным чешским фирмам.

- надежность: средняя;

- доходность: 5-10%;

- входной порог: низкий;

- сложность управления: низкая;

- необходимо самостоятельно декларировать НДФЛ: нет;

- ликвидность средств: низкая.

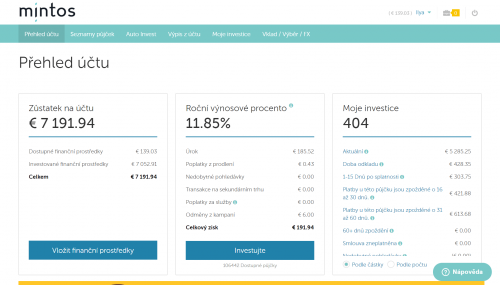

Mintos — 10-12% годовых

Сыскал популярность во всей Европе прибалтийский стартап Mintos. Это площадка для инвестиций в краткотосрочные, долгосрочные долговые обязательства. Условно говоря, сеньора на Майорке хочет взять кредит на машину, идет в фирму по кредитованию, а та через Mintos собирает деньги с желающих сотен людей со всей Европы. С каждого по нитке — ей машина.

Если в Zonky заявки выставляются непосредственно заемщиками, на Mintos вы имеете дело с компаниями-посредниками. Они собирают клиентскую базу, выставляют их заявки на кредиты.

Mintos ориентирован на инвестиции в евро, поэтому я туда закинул свои без дела лежавшие годами евро. Нужны евро для какой-то оплаты, поездки — снижаю потолок автоинвестора и за день-два набегает несколько сотен евро. Если у вас лишь кроны, то ввести деньги в Mintos можно удобно через TransferWise, отклонение от курса ЦБ составляет лишь 0,1%. При регистрации по данной ссылке вы не платите комиссию за первый перевод, если он превышает 1 500 крон, а также за любые переводы в будущем, если они больше 6 000 крон. Вторым вариантом для выгодного обмена крон на евро является Revolut, я писал о нем отдельную статью — вводите со своей чешской карты кроны, а из Revolut оформляете исходящий банковский перевод в евро на счет Mintos.

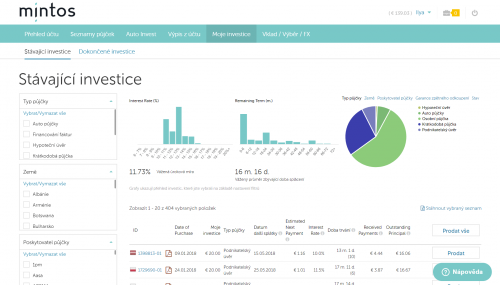

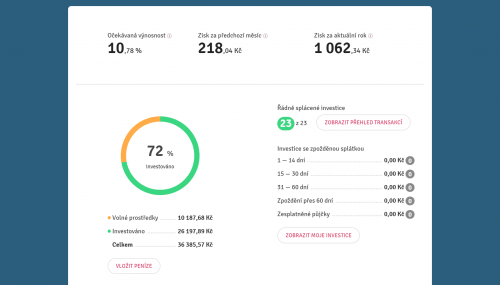

Если срочно нужно избавиться от всего портфеля, то это не беда — есть вторичная биржа. На ней не разлетаются кредиты как горячие пирожки, как в Zonky, но вполне неплохо все. Обзор сроков займов, ставки, типов в моем портфолио:

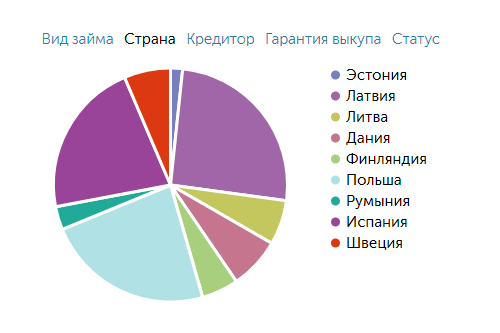

Страны (у меня отключены страны Африки, Россия и др. проблемные):

Вручную в Mintos, пожалуй, никто не управляет — все настраивают автоинвестирование (какие ставки, какие страны, какие типы кредитов, срок) и оно само по заданным параметрам вкладывает деньги. Бояться за риски нет смысла, фактически все кредиты в Mintos застрахованы: если заемщик более чем на 60 дней задерживает выплату, компания обязана вернуть вам полную сумму денег. Просрочки в Mintos являются нормой (см. первый скриншот о Mintos), поэтому реальный процент за год составляет не выше 12% — деньги вы спустя 60 дней получите, но без процентов. При регистрации по данной ссылке получите 50 € бонус за регистрацию.

- надежность: средне-высокая;

- доходность: 10-12%;

- входной порог: низкий;

- сложность управления: средне-низкая;

- необходимо самостоятельно декларировать НДФЛ: да;

- ликвидность средств: высокая.

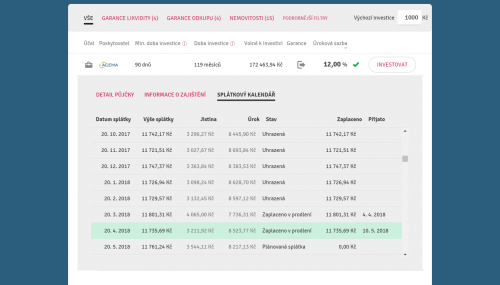

Bondster — 8-13%

Совсем недавно появился чешский аналог Mintos под названием Bondster. Общий принцип тот же: предлагаются кредиты через фирмы-посредники (площадка новая, их раз-два и обчелся), есть автоинвестор.

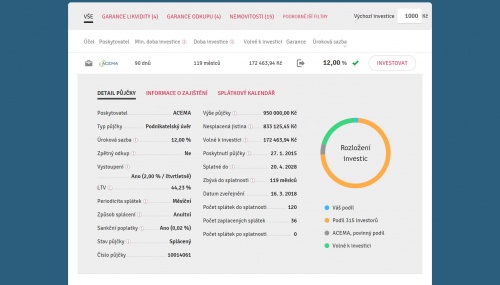

Если в Mintos фактически все займы имеют страховку (т.н. гарантия выкупа), то в Bondster она есть лишь у самых невыгодных — с 5-7% годовых. Интересные кредиты страховку не имеют, выходить из инвестиции позволяют спустя минимум 3-12 месяцев — минимальный срок инвестирования указан прямо в таблице:

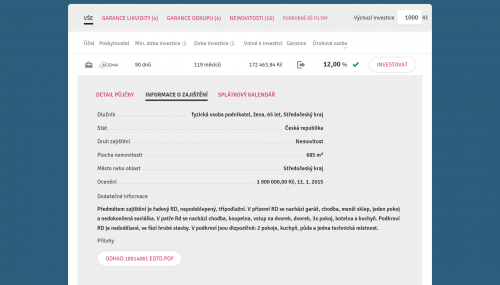

Во второй вкладке подробностей указана подробная информация о заемщике: возраст, род занятий, регион проживания и, внимание, заложенная недвижимость! В Bondster все кредиты выдаются под залог недвижимости, по кнопке внизу вкладки можно ознакомиться с отчетом оценщика:

Самая же вкусная информация приедена на третьей вкладке. Она содержит график выплат, поэтому можно видеть, как давно заемщик имеет этот кредит, насколько прилежно платит по нему:

Само собой, стараюсь избегать необязательных заемщиков. Проблемных инвестиций пока не было ни одной. Бывает неделя-две просрочки, но за них в итоге набегает пеня.

Можете регистрироваться по ссылке или с кодом 1000002261, дабы получить бонус в 1% к объему инвестиции.

- надежность: средне-низкая;

- доходность: 10-12%;

- входной порог: низкий;

- сложность управления: средняя;

- необходимо самостоятельно декларировать НДФЛ: да;

- ликвидность средств: средняя.

Итоги

Статья написана как обзор, не содержит тонкие рекомендации по стратегиям инвестирования, иначе впору было бы открывать отдельный блог. Не стесняйтесь задавать вопросы в комментариях, постепенно все разберем — публично я с радостью бесплатно поделюсь всей подноготной.

Если вам нужен VIP-подход, то для таких случаев я уже не первый год в индивидуальном порядке помогаю подбирать площадки для инвестирования, делюсь опытом и мелкими хитростями — не стесняйтесь обращаться через форму обратной связи. Как сами понимаете, в силу загрузки и огромного масштаба темы все обсуждения в личной переписке и оффлайне производятся только платно, в размере 1% от размера инвестиции, минимум 5 000 крон.

Материал для статьи я собирал несколько лет, набил ряд шишек, поэтому не забывайте ставить этой статье лайки и оставлять ссылку на своей стене в социальных сетях. Такой обзор не писал никто даже в чешском Интернете, не то что на русском языке!

Популярное

Я отказался от российского гражданства

Выписаться из России удаленно

Заметки по теме